ERKLÄRVIDEO

Der VBLG unterstützt die Reform

Die letzte Reform der Steuern im Bereich der natürlichen Personen liegt lange zurück. 2007 entlastete der Regierungsrat die Familien und Personen mit tiefen Einkommen. In der Zwischenzeit ist das Baselbiet sowohl bei den Einkommenssteuern als auch bei den Vermögenssteuern im nationalen Vergleich unattraktiv geworden. Nun geht der Regierungsrat den Handlungsbedarf an und präsentiert im Rahmen seiner neuen Steuerstrategie eine massvolle Reform der Vermögenssteuer, die nun in die Vernehmlassung geht. Ziel ist, den Anschluss an die Nachbarkantone wiederherzustellen.

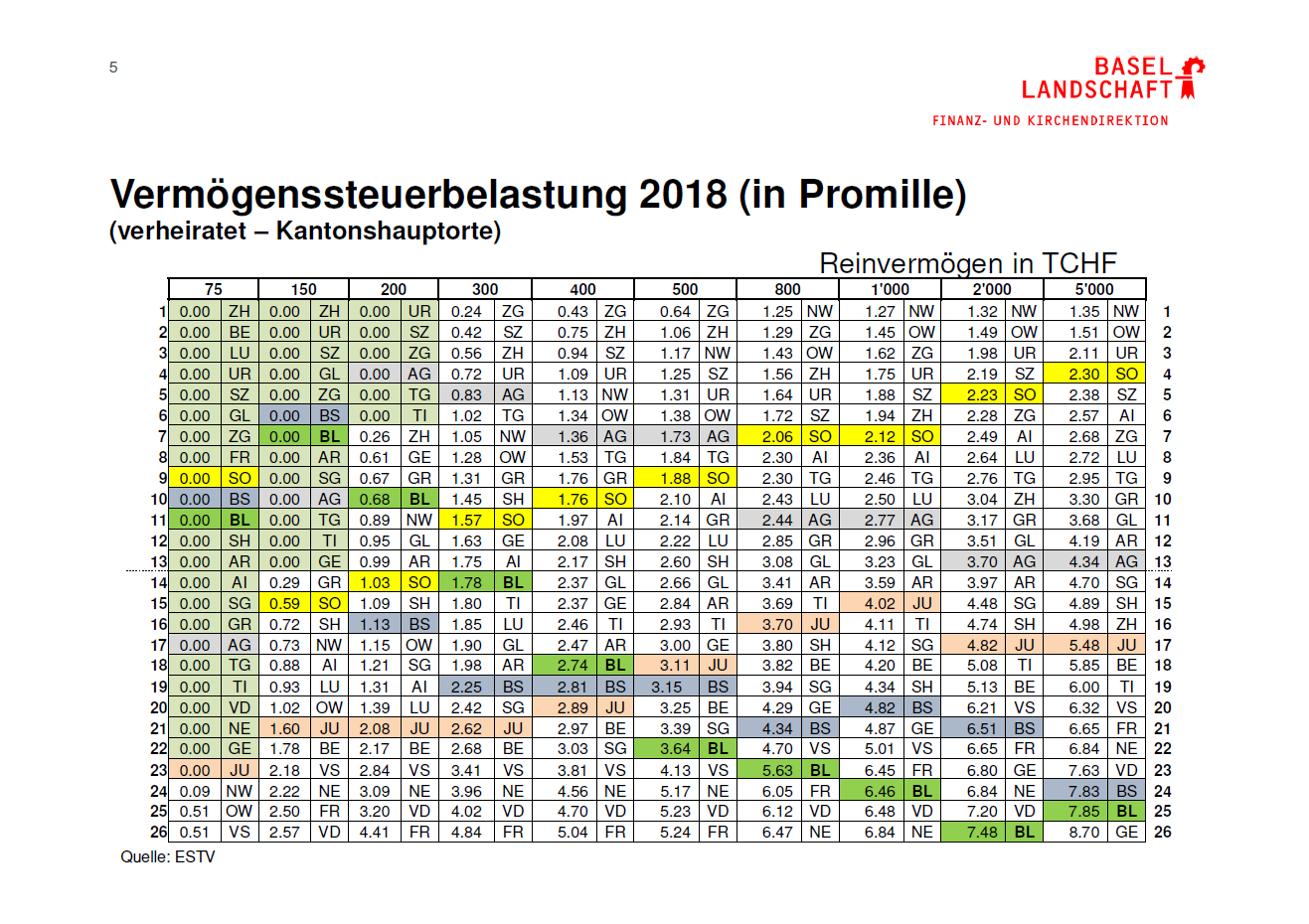

Es ist Fakt: Der Kanton Basel-Landschaft ist im nationalen und internationalen Vergleich bei der Besteuerung mittlerer und hoher Einkommen und Vermögen unattraktiv geworden. Die Steuerbelastung ist verglichen mit den Nachbarkantonen zu hoch. Vor allem bei vermögenden natürlichen Personen ist der Kanton Basel-Landschaft nicht mehr konkurrenzfähig. 70 Prozent der steuerpflichtigen Personen bezahlen keine Vermögenssteuern. Diejenigen, die Vermögenssteuern bezahlen, werden im Kanton Basel-Landschaft im schweizweiten Vergleich aber tarifmässig sehr hoch belastet: Bis zu einem Reinvermögen von 150'000 Franken bezahlen Verheiratete aufgrund des Freibetrags zwar noch keine Vermögenssteuern. Bei einem Reinvermögen von 300'000 Franken hingegen belegt der Kanton Basel-Landschaft (mit Hauptort Liestal) im interkantonalen Vergleich bereits den 14. Rang. Bei hohem Vermögen ist der Kanton Basel-Landschaft dann auf den hintersten Rängen zu finden und weist bei 1 Million Franken Reinvermögen den 24. Rang, bei 5 Millionen Franken Reinvermögen sogar den zweitletzten Rang auf.

Regierngsrat will stärker Sorge tragen zum Steuersubstrat

Mit seiner Vermögenssteuerreform I legt der Regierungsrat nun die Basis für eine modernere und gleichzeitig mildere Besteuerung des Vermögens von natürlichen Personen im Kanton Basel-Landschaft. Die Reform enthält drei Schritte:

- Aufhebung der speziellen Steuerwerte

Mit Schritt 1 werden die speziellen Baselbieter Steuerwerte für Wertschriften aufgehoben. Diese Steuerwerte für Wertpapiere stehen quer in der nationalen Steuerlandschaft und bedeuten einen erheblichen jährlichen Mehraufwand bei den steuerpflichtigen Personen, den bescheinigenden Banken sowie bei der kantonalen Steuerverwaltung und den kommunalen Veranlagungsbehörden. Die Aufhebung der Steuerwerte für Wertpapiere ist zudem ein politisch wiederholt angeregter Reformpunkt, welcher sich mit dem Verfassungsauftrag zur Vereinfachung der Steuerdeklaration und Steuerveranlagung deckt. Schritt 1 führt zu einer Erhöhung der Bemessungsbasis und somit zu einer Neu- oder Mehrbelastung vermögender Personen.

Man muss die Gemeinden nicht kaufen, denn auch sie haben ihr Interesse an der Reform!

Für die Gemeinden betragen die Steuermindererträge rund 15 Mio. Franken. Als grosszügige Kompensation werden die Gemeinden über den Finanzausgleich vom Kanton 9,5 Mio. Franken pro Jahr erhalten.

Vermögenssteuerreform I; verlieren wir nicht den Anschluss!

- Tieferer Vermögenssteuertarif und höhere Freibeträge

Diese Mehrbelastung soll mit Schritt 2 ausgeglichen resp. kompensiert werden. Die Bewohnerinnen und Bewohner des Kantons Basel-Landschaft sollen nicht neu oder höhere Vermögenssteuern bezahlen müssen. Der Regierungsrat will dazu den Vermögenssteuertarif milder ausgestalten und die Freibeträge bei der Vermögenssteuer erhöhen. Eine rein steuerertragsneutrale Kompensation über die gesamte Steuerkundschaft würde aber immer noch zu starken Verzerrungen mit individuellen Steuermehrbelastungen führen. Dies will der Regierungsrat vermeiden. Zugleich will er die Attraktivität des Kantons Basel-Landschaft für vermögende Personen erhöhen. - Anschluss an die Nachbarskantone wiederherstellen

Daher will der Regierungsrat mit Schritt 3 nicht nur die Mehrbelastung ausgleichen, sondern den Kanton vor allem im regionalen Vergleich als attraktiven Wohnort stärken. Der Kanton Basel-Landschaft soll im Bereich der Vermögensbesteuerung wettbewerbsfähiger werden und sich im nationalen Ranking nach oben verbessern. Nicht bis zur nationalen Spitzengruppe, aber doch bis zu einer guten Position gegenüber den Nachbarkantonen.

Die vorliegende Reform der Vermögenssteuer I soll per 1. Januar 2023 in Kraft treten und bewirkt für den Kanton ab diesem Zeitpunkt jährliche Mindererträge von rund 27 Millionen Franken. Für die Gemeinden betragen die Mindererträge rund 15 Millionen Franken.

Vermögenssteuerreform II und Reform der Einkommenssteuer als zweiter Teil der Strategie

Mit einer zeitlich später folgenden zweiten Vermögenssteuerreform (Vermögenssteuerreform II) sollen dann die Liegenschaftswerte aktualisiert und marktgerecht geschätzt werden. Unter Berücksichtigung eines ausgeglichenen Staatshaushalts und in Erwartung einer stabileren Konjunkturlage soll diese zweite Reform jedoch erst später angegangen werden. Zudem werden für deren Umsetzung grössere und zeitaufwändige Anpassungen an der Steuerapplikation NEST der kantonalen Steuerverwaltung notwendig sein. In diese Reform können auch die Ergebnisse der periodischen Überprüfung der Eigenmietwerte im Verlauf des Jahres 2024 einfliessen. Allfällige Anpassungen könnten dann auch bei der Einkommenssteuer berücksichtigt werden. Mit der Vermögenssteuerreform II soll dann nochmals der Vermögenssteuertarif angepasst werden. Aufgrund der technischen sowie finanziellen Herausforderungen rechnet der Regierungsrat mit einer Inkraftsetzung nicht vor dem Jahr 2027.

Finanzpolitische Rahmenbedingungen machen Reformen verkraftbar

Der Kanton Basel-Landschaft konnte in den Jahren 2017 bis 2019 erfreuliche Überschüsse in der Erfolgsrechnung verbuchen und dadurch die Nettoverschuldung reduzieren. Die unerwartet eingetretene Covid-19-Pandemie hat ab dem Jahr 2020 jedoch zu wesentlichen Mindererträgen und Mehrausgaben geführt. So hat der Regierungsrat mit raschen und unkomplizierten Soforthilfen und Härtefallhilfen im Jahr 2020 rund 160 Millionen Franken zur Stabilisierung der Baselbieter Wirtschaft eingesetzt.

Mit dem absehbaren Ende der Pandemie müssen nun aber die Ziele der Mittel- und Langfristplanung wieder verstärkt in den Fokus rücken. Dazu gehören auch die anstehenden Steuerreformen, die jetzt dringend umgesetzt werden müssen. Der Regierungsrat will auf jeden Fall vermeiden, dass es einen Reformstau zum Nachteil der Standortattraktivität des Kantons Basel-Landschaft gibt.

Etappenweises Vorgehen bei den Steuervorlagen

Der Regierungsrat schlägt unter Berücksichtigung des finanzpolitischen Handlungsspielraums für den Kanton und die Gemeinden ein etappenweises Vorgehen bei den Steuervorlagen vor. Die Vorteile dieses Vorgehens liegen einerseits darin, dass die steuerlichen Reformpunkte je nach ihrer zeitlichen Dringlichkeit und Komplexität in verschiedenen Schritten vorgenommen und an aktuelle Entwicklungen angepasst werden können. Andererseits zeigen die guten Erfahrungen mit der Etappierung bei der Unternehmenssteuerreform SV17, dass dadurch für den Kanton und die Gemeinden die finanziellen Auswirkungen besser aufgefangen werden können.

Fast 15 Jahre seit der letzten Reform bei den natürlichen Personen

Die letzte grosse Gesetzesrevision bei den natürlichen Personen stammt aus dem Jahr 2007 und konzentrierte sich auf die Entlastung von Familien und von Personen mit tiefem Einkommen. Der Kanton Basel-Landschaft hat sich seither für diese Personengruppen zu einem familienfreundlichen und wohneigentumsfreundlichen Standort entwickelt und zeichnet sich durch ein sehr soziales Steuersystem aus. Bei hohen Einkommens- und Vermögensverhältnissen besteht aber nach wie vor Handlungsbedarf.

Gut unterwegs bei den Steuern für Unternehmen

Für die juristischen Personen wurden mit den Unternehmenssteuerreformen I und II in den Jahren 2008 und 2010 sowie mit der erfolgreichen Umsetzung der Steuervorlage SV17 per 1. Januar 2020 ein steuerliches Umfeld geschaffen, welches für bestehende und ansiedlungswillige Unternehmen attraktiv ist. Die aktuellen Diskussionen um das Verhältnis der Schweiz mit der Europäischen Union sowie die Bestrebungen der internationalen Gemeinschaft, eine globale Steuerharmonisierung einzuführen, verschärfen den Wettbewerb der Standorte weiter. Aktuelle Forderungen der OECD und der G20-Staaten für einheitliche Firmensteuern, Mindeststeuersätze oder eine Verlagerung von Steuersubstrat in die Absatzmärkte erhöhen den Druck.

Quelle: www.bl.ch